11月A股喜提“熱搜”收官,“玄學股”爆拉394%!阿根廷股市領漲全球

A股今日獨立於整體弱勢的亞太市場,和港股一起突然走強。A股漲上熱搜!

然而縱觀11月,港A股市場整體表現較爲疲軟,主要受到國內政策預期波動、美元指數擡升、外部風險因素等多重因素的影響。

放眼全球市場,截至目前,阿根廷股市11月累漲20.67%,位居全球主要股指漲幅榜第一;其次爲美股,道瓊斯工業指數累漲超7%位居全球主要市場第二,納斯達克和標普500指數均漲超5%,分別位居第三、四位;恆生指數累計跌4.4%,領跌全球。

A股11月驚喜收官!

“玄學股”日出東方爆拉近394%

11月最後一個交易日,A股表現強勢,滬指漲0.93%報3326點,深成指漲1.72%報10611點,創業板指漲2.5%報2224點,北證50指數漲3.06%。

11月三大指數均小幅上漲,其中,滬指累漲1.42%,深證成指累漲0.19%,創業板指累漲2.75%。

從普漲到3300點附近的“拉鋸战”,A股行情整體表現越來越分化,板塊輪動趨勢加劇。市場熱點從11月初的“化債”概念股到近期的“谷子經濟”“名字玄學”,再到借市場熱傳的各式“小作文”起伏的概念股迅速切換。

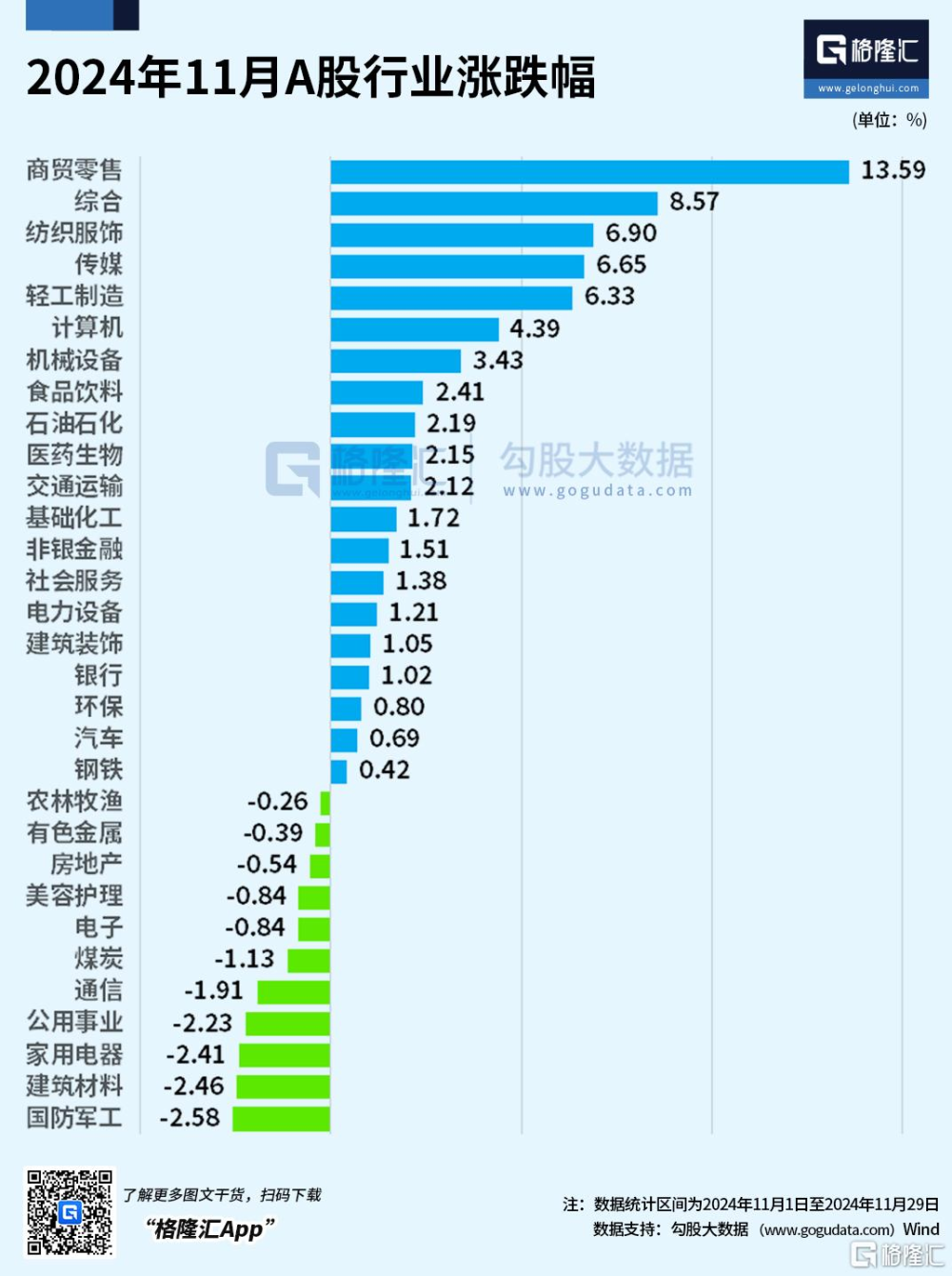

板塊方面,近20個交易日(11月4日至11月29日)漲幅前三的板塊爲:商貿零售漲13.59%、綜合漲8.57%、紡織服飾漲6.9%;跌幅前三的板塊爲:國防軍工跌2.58%、建築材料跌2.46%、家用電器跌2.41%。

個股方面,11月漲幅居前三的個股分別爲日出東方(393.88%)、浩歐博(244.23%)和粵桂股份(188.98%),跌幅居前三的個股分別爲華立股份(-39.98%)、川潤股份(-38.58%)和雙成藥業(-38.58%)。

港股連續2個月回調

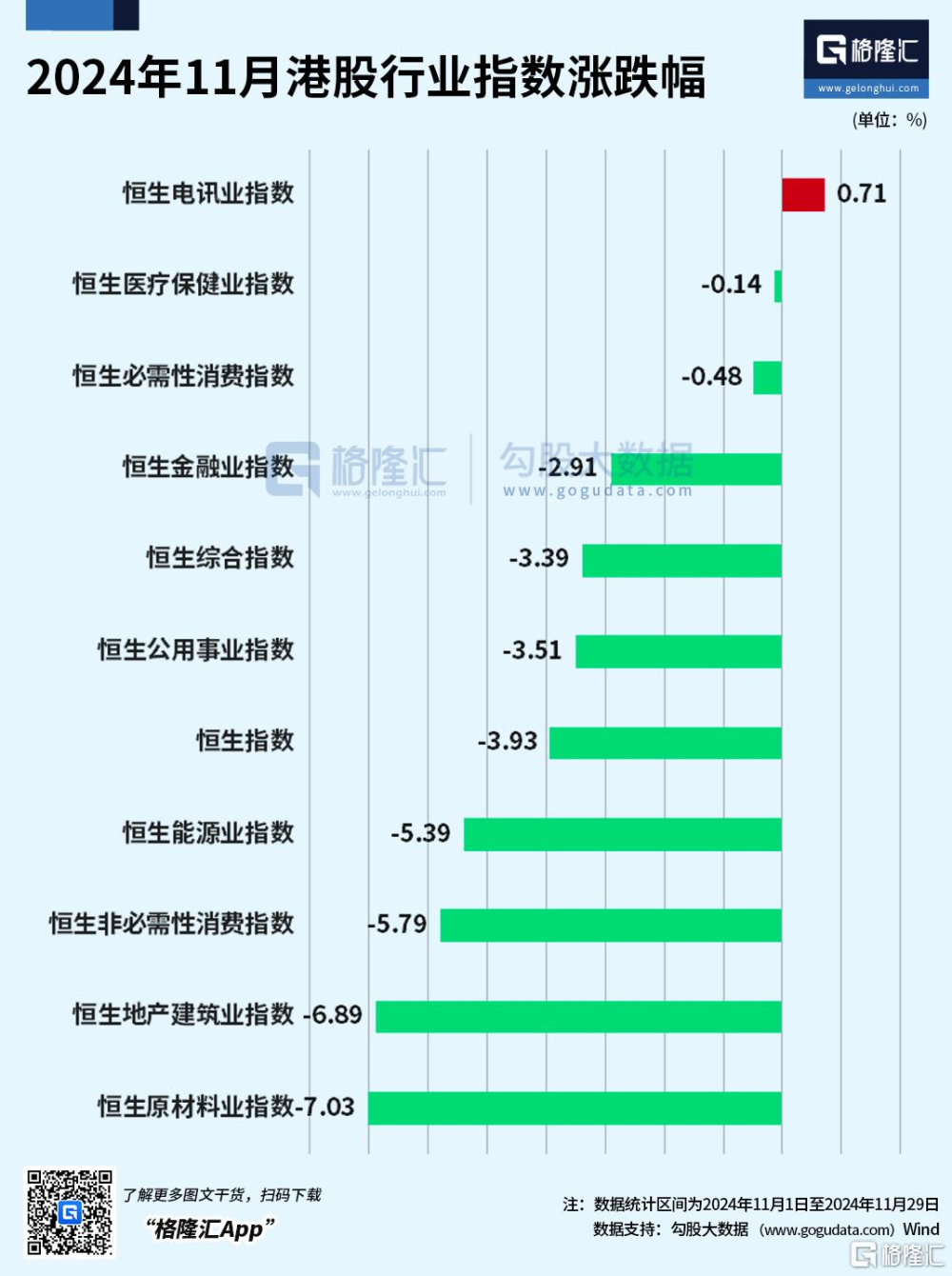

港股方面,11月三大指數皆有跌幅,繼9月大漲以來已連續回調2個月。恆生指數月度累計跌4.4%居首,國企指數累計跌4.37%緊隨其後,恆生科技指數累計跌3.24%。

行業指數方面,原材料業(月度跌幅7.03%)、地產建築業(月度跌幅6.89%)、非必需性消費(月度跌幅5.79%)本月跌幅居前。

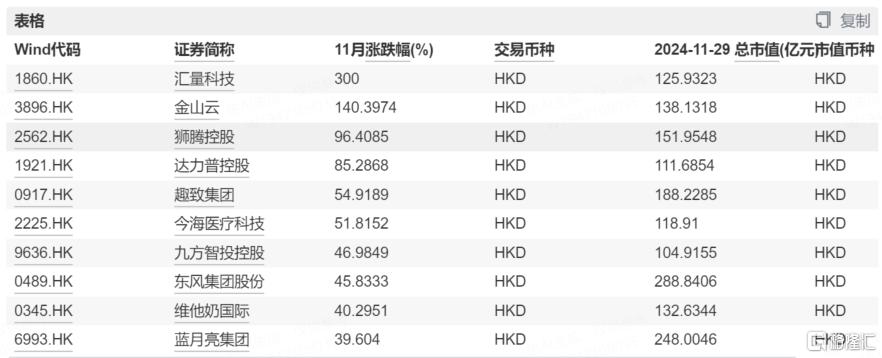

個股層面,就Wind數據,11月漲幅前三(百億市值以上)的個股爲:匯量科技漲300%,金山雲漲140.4%,獅騰控股漲96.4%。

跌幅前三的個股分別爲:QUANTUMPH-P大跌66.7%、華潤飲料跌25.92%、新特能源跌21.06%。

12月大事記

12月,以下幾件大事值得關注:

1、中央政治局會議、中央經濟工作會議將在12月中上旬召开

2、美聯儲12月議息會議將於12月17日至18日舉行

3、2024光伏行業年度大會將於12月4日至6日在四川省宜賓市舉辦

4、2024中國人工智能大會暨北京人工智能產業峰會將於12月13日至15日在北京召开

5、2024中國(長三角)低空經濟應用博覽會將於12月20日至22日在南京

總體來說,最值得關注的就是12月的中央政治局會議及中央經濟工作會議。

中信證券發布研報表示,會議將分析當前經濟形勢、定調2025年經濟工作目標。預計會議對明年宏觀政策的定調將延續積極態度,後續新一輪政策部署將明顯提振市場信心。

港、A股能否上演年末衝刺行情?

展望後市,對於A股,萬聯證券表示,當前A股市場投資者情緒處於修復階段,交投熱度的回升需要提振市場信心、吸引中長期資金入市等政策效果進一步顯現。從估值角度看,多數行業指數基金持續擴容,關注配置機遇;中央經濟工作會議即將召开,大盤藍籌或相對受益;新質生產力發展加快,科技成長板塊中取得技術突破、需求預期擴張的細分領域。

招商策略研報認爲,近期市場調整是前期漲幅累積過大、政策進入真空期、企業面臨業績壓力、地緣政治局勢頻繁變動以及美元指數和美債收益率顯著走強等多重因素交織影響的結果。當前,市場正處於一個大級別上行趨勢的調整期中。建議投資者在年末或明年年初,利用政策預熱期和業績披露期的市場效應積極建倉,重點關注與穩增長緊密相關的地產及其產業鏈,以及空間大、政策支持強且受技術進步催化的“智安醫”方向。

對於港股,中信證券判斷2025年港股市場或迎來反轉行情。未來半年內有望迎來一攬子政策相繼刺激中國經濟基本面,能夠爲港股市場提供支撐,後期宏觀景氣及企業盈利回升有望帶動更多主動長线資金回流,港股市場或仍具備較大的上漲空間。

標題:11月A股喜提“熱搜”收官,“玄學股”爆拉394%!阿根廷股市領漲全球

地址:https://www.iknowplus.com/post/171639.html