明天,創業板又有新股申購!

明天,創業板迎來一家新股申購。

格隆匯獲悉,山東博苑醫藥化學股份有限公司(以下簡稱“博苑股份”)將於11月29日啓動新股申購,保薦機構爲中泰證券股份有限公司。

博苑股份(301617.SZ)此次發行價格爲27.76元/股,對應2023年經審計的扣非前後孰低的淨利潤攤薄後市盈率爲15.86倍,低於行業最近一個月靜態平均市盈率(22.79倍),亦低於可比公司2023年扣非後母淨利潤對應的平均靜態市盈率(37.07倍)。

鑑於今年A股新股上市首日極少破發,且收益率非常亮眼,如果中籤後在上市首日賣出,賺錢的概率很大,因此建議積極參與申購。

截止11月28日,今年在A股上市的87家企業中僅1家在上市首日破發,1家收平,其余的85家首日全部收漲,上市首日开盤平均漲幅212.63%,收盤平均漲幅超247.56%。就在本周二(11月26日),紅四方(603395.SH)登陸主板,上市首日收盤漲幅超19倍,刷新了今年新股上市首日漲幅最高記錄。

下面來看一看博苑股份的基本情況。

博苑股份成立於2008年,總部位於山東省壽光市,專業從事精細化學品的研發、生產、銷售及資源綜合利用。

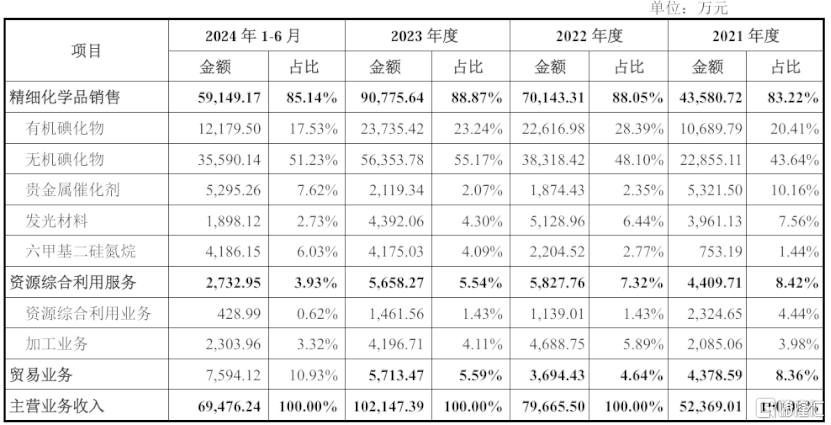

公司主營業務分爲三類,分別爲精細化學品銷售、資源綜合利用服務、貿易業務,其中精細化學品銷售收入佔比各期均超過80%。

精細化學品銷售包括有機碘化物、無機碘化物、貴金屬催化劑、發光材料、六甲基二硅氮烷五種產品。

資源綜合利用服務包括資源綜合利用業務(危廢處理及處理過程中產生的有機溶劑產品銷售)以及加工業務。

貿易業務爲公司從事精細化學品銷售時爲了滿足下遊客戶的需求而开展的配套業務,本質上也屬於精細化學品銷售,但銷售的產品非公司自產,而是外購,貿易業務的主要產品包括精碘、碘化鉀等。

主營業務收入按產品類別的構成,來源:招股書

主營業務收入按產品類別的構成,來源:招股書

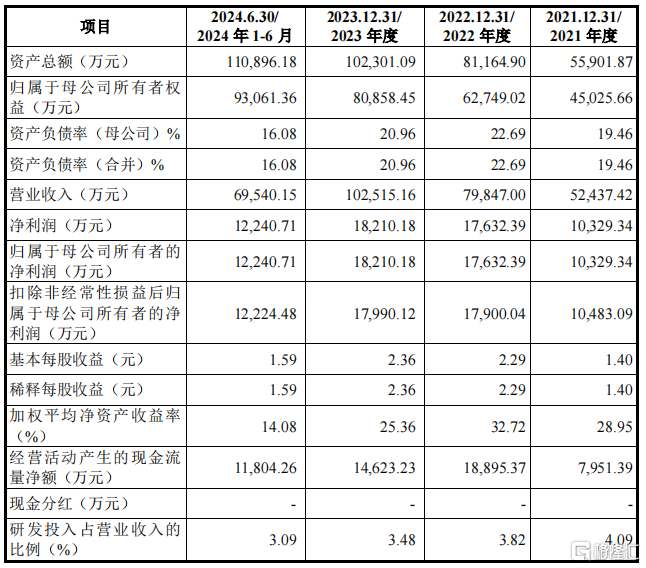

財務數據方面,2021年度、2022年度、2023年度和2024年1-6月(報告期),公司的營業收入分別爲5.24億元、7.98億元、10.25億元、6.95億元,扣非後的歸母淨利潤分別爲1.05億元、1.79億元、1.8億元、1.22億元。

報告期內,公司主營業務收入持續增長,主要來自於有機碘化物、無機碘化物、六甲基二硅氮烷的銷售。

公司關鍵財務數據,來源:招股書

公司關鍵財務數據,來源:招股書

2024年,博苑股份的營業收入預計爲13.02億元,較去年同期增長27.05%;歸屬於母公司股東的淨利潤預計爲2.11億元,較去年同期增長15.83%;扣非後的歸母淨利潤預計爲2.08億元,較去年同期增長15.46%。

報告期內,公司的毛利率有所波動,其中2022年度毛利率較高,爲35.18%,主要受碘市場價格提升帶來的產品價格上漲的影響。2023年由於當期碘市場價格處於高位,成本較高,毛利率下降至27.89%。

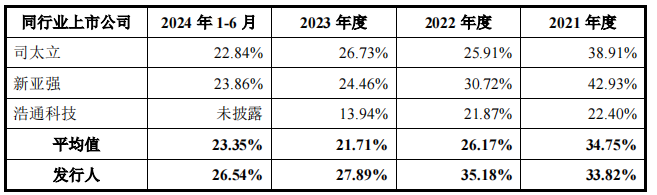

與同行業公司相比,2021年度博苑股份的毛利率低於可比公司平均毛利率,2022年度至2024年1-6月高於可比公司平均毛利率,公司毛利率與可比公司毛利率的差異主要由於主要產品細分領域不同。

同行業公司毛利率對比,來源:招股書

同行業公司毛利率對比,來源:招股書

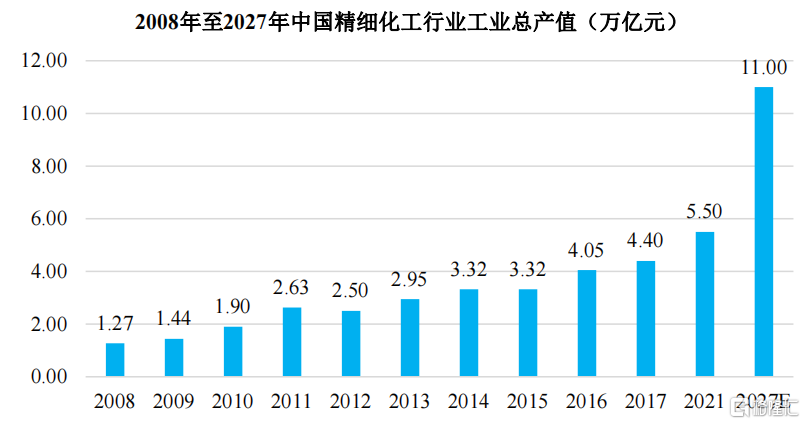

根據公开資料,我國精細化工產業2021年總產值突破5.5萬億元,預計2027年有望超過11萬億元。美國、歐盟及日本精細化工率接近或超過60%,我國計劃到2025年將精細化工率提高到55%。

我國精細化工行業規模及預測,來源:招股書

我國精細化工行業規模及預測,來源:招股書

其中,我國碘元素、貴金屬資源匱乏,長期依靠進口,根據數據,我國每年對碘的需求量已超過7000噸,年均增速超過8%。但受限於國內碘資源相對匱乏,相關產品進口依存度較高,因此實現碘及碘化物產品國產替代迫在眉睫。

博苑股份經過多年發展,逐步與主要客戶形成了互利互惠、合作共贏的战略合作關系。

報告期內,公司的主要客戶包括齊魯制藥、神馬集團、聯化科技、兄弟醫藥、佳因光電等國內知名醫藥化工企業。

根據QYResearch1的數據,2021年博苑股份在國內有機碘化物市場佔有率爲7.19%,有機碘化物種類衆多,目前公司僅生產三甲基碘硅烷一種有機碘化物產品,公司三甲基碘硅烷的市場佔有率爲72.32%,國內競爭廠商主要有新亞強、揚州三友。

無機碘化物佔國內供應量市場份額爲48.15%,如考慮進口的無機碘化物,則公司佔國內無機碘化物整體市場份額爲35.02%,國內競爭廠商主要有漢威集團、金典化工、盛典科技。

六甲基二硅氮烷市場佔有率爲11.65%,國內主要競爭廠商爲新亞強,其市場份額較高;貴金屬催化劑業務市場佔有率較低。根據訪談下遊廠商,發光材料的市場佔有率約爲90%。

標題:明天,創業板又有新股申購!

地址:https://www.iknowplus.com/post/171312.html