央行劍指炒房投機客 楊金龍:不再是想貸多少就多少

簡介: (中央社記者潘姿羽台北19日電)中央銀行今天宣布祭出第7波選擇性信用管制,總裁楊金龍更公開向投資客宣戰,直言「給投資客、投機客一個lesson(教訓)」,不再是很容易想貸多少、就貸多少,也藉這次機會...

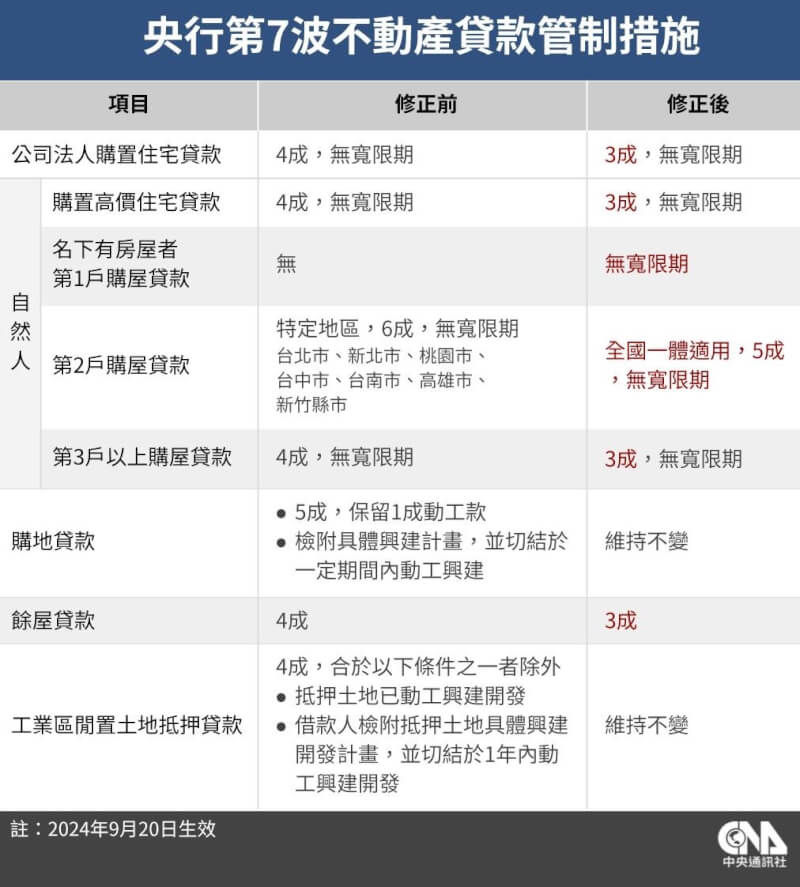

(中央社記者潘姿羽台北19日電)中央銀行今天宣布祭出第7波選擇性信用管制,總裁楊金龍更公開向投資客宣戰,直言「給投資客、投機客一個lesson(教訓)」,不再是很容易想貸多少、就貸多少,也藉這次機會告訴社會大眾,房市確實必須cool down(冷卻)。

中央銀行今天舉行第3季理監事會,決議升準不升息,並祭出第7波選擇性信用管制

,作法包含新增規範自然人名下有房屋者的第1戶購屋貸款不得有寬限期,以及自然人第2戶購屋貸款最高成數由6成降為5成,並擴大實施地區至全國等。

選擇性信用管制小百科

選擇性信用管制係指對金融機構某些業務採取限制措施,以控制資金的流向與流量,達成特定的經濟金融目標。

選擇性信用管制透過對特定的銀行放款業務項目與量的限制,以抑制投機性的資金需求,進而穩定金融。

根據現行「中央銀行法」與「銀行法」等的規定,中央銀行可採行的選擇性信用管制措施包括不動產信用管制、消費者信用管制、直接信用管制與貸放比率的限制等。

資料來源:中央銀行

看更多

關閉

部分市場人士解讀央行這次打房組合拳是「史上最重」。楊金龍表示,央行要釋放訊息,不要讓市場認為房市會一直上去,特殊時期必須做嚴肅措施。

楊金龍更直言要讓投機客收到教訓,接下來不再是想貸多少、就貸多少。

媒體詢問,央行升準1碼,讓市場資金趨緊,是否會加重房貸荒,或導致銀行持續加高利率、以價制量。

楊金龍表示,央行不認為提升存準率會影響首購,央行立場仍是希望金融業管理銀行信用資源,在風險控管的前提下,將信用資源優先提供無自用住宅者購屋貸款,以及都更、危老等處;銀行其實有足夠資金,只要移除炒房信用資源,相信是綽綽有餘,他不認為會加重房貸荒。

至於銀行為了有效管理信用資源,可能採取以價制量的作法,楊金龍說,如果這是針對投機客、炒房客,「我覺得也是正常」。(編輯:潘羿菁)1130919

延伸閱讀

楊金龍

-

2024/09/19 21:45

-

2024/09/19 20:45

-

央行劍指炒房投機客 楊金龍:不再是想貸多少就多少2024/09/19 20:28

-

2024/09/19 19:51

-

2024/09/19 19:20

標題:央行劍指炒房投機客 楊金龍:不再是想貸多少就多少

地址:https://www.iknowplus.com/post/149098.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。