滬鴿口腔衝刺港股IPO,遞表前突擊分紅!

今年以來,又有不少醫藥公司衝擊港股上市。

遞表的創新藥公司就有寶濟藥業、百利天恆、恆瑞醫藥、邁威生物、福建海西新藥、真實生物、勁方醫藥等。

其中百利天恆、恆瑞醫藥、邁威生物三家已經在A股上市,先後轉战港股尋求A+H雙重上市。

此外,還有互聯網醫療公司問止中醫衝刺港股中醫AI第一股。

近期又有一家做醫療器械的公司衝擊港股上市。

格隆匯新股獲悉,Huge Dental Limited(簡稱“滬鴿”)於2月18日遞表港交所,中國國際金融香港證券有限公司及星展亞洲融資有限公司擔任聯席保薦人。

值得注意的是,公司此前曾多次尋求上市。

2015年3月20日,滬鴿在新三板掛牌(證券代碼:832202),並於4月10日开始交易。

不過,2017年5月4日,公司股東決議終止新三板掛牌。招股書稱,主要原因是新三板掛牌已不能滿足集團當時的融資需要。

此後,滬鴿曾尋求A股上市機會,並於2021年12月27日向中國證監會提交創業板上市申請,中原證券股份有限公司爲其保薦人。2022年8月,公司又撤回了上市申請,原因是希望提升盈利能力以吸引更多投資者。

公司近期經營情況如何,此次能否成功登陸港股?接下來透過招股書來一探究竟。

1

專注做口腔材料,彈性體印模材料在中國市場排名第一

滬鴿總部位於山東日照,其前身山東滬鴿成立於2006年11月24日。

公司的創始人宋欣在口腔醫療器械行業有18年的經驗,他直接及間接控制公司已發行股份總數52.56%附帶的投票權,目前擔任公司董事長、執行董事兼行政總裁。

滬鴿是一家口腔材料公司,產品覆蓋口腔醫療機構和技工所的全場景,適用於修復科、種植科、正畸科、兒牙科等科室。

根據弗若斯特沙利文的數據,2023年公司是中國最大的口腔印模材料制造商,也是國內最大的口腔臨牀材料制造商之一。

截至最新日期,公司持有33項國內二類和三類醫療器械注冊證書,數量居國內口腔材料企業之首。通過市場开發,旗下品牌(如滬鴿、美晶瓷、VinciSmile等)在口腔醫療器械行業中獲得了顯著知名度和良好聲譽。

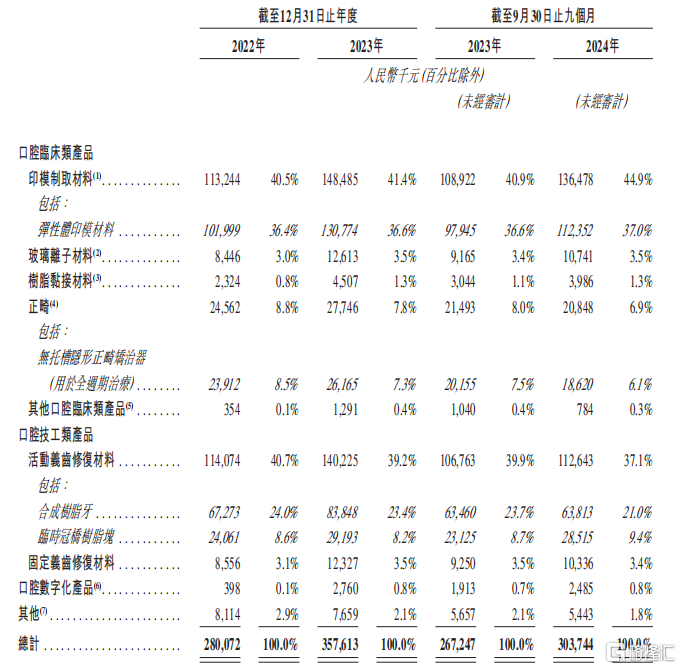

公司的產品分爲三大類:口腔臨牀類產品、口腔技工類產品和口腔數字化產品,覆蓋修復科、種植科、正畸科、牙體牙髓科和兒牙科等核心領域。

公司產品矩陣,來源:招股書

具體來看:

口腔臨牀類產品:涵蓋五大核心領域的多種應用場景。2023年,公司的彈性體印模材料在中國市場排名第一,市場份額爲28.6%,在全球市場中位列國內品牌榜首。該產品用於制作精確的口腔模型,是定制義齒和牙冠的關鍵。公司的口腔臨牀類產品已獲得中國、美國、歐盟和東南亞等多地認證,並在多國銷售。

口腔技工類產品:涵蓋修復科、種植科和兒牙科。2023年,公司的合成樹脂牙在中國市場排名第一,市場份額爲22.2%。該產品用於義齒修復,提供良好的美觀性和兼容性。

口腔數字化產品:公司憑借在口腔臨牀和技工產品領域的經驗,正拓展數字化產品,如口腔掃描儀、3D打印機和3D打印材料。公司計劃利用數字化技術提供定制化解決方案(如隱形正畸)、完善印模流程,並开發CAD/CAM數字服務平台,簡化牙科從業者之間的溝通和產品交付。這一战略使公司在市場細分領域獲得先發優勢,推動快速增長。

2024年1-9月,彈性體印模材料的收入佔公司總收入的比重爲37.0%,全周期療程無托槽隱形正畸矯治器佔6.1%,合成樹脂牙佔21.0%。

公司營收按產品劃分,來源:招股書

2

一邊想上市融資,一邊大手筆分紅

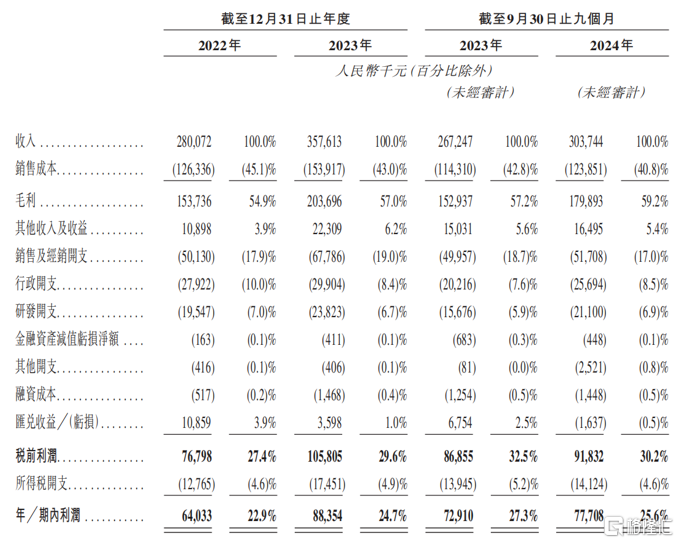

財務數據方面,2022年、2023年、2024年1-9月(報告期),滬鴿的收入分別爲2.8億元、3.58億元、3.04億元,同期淨利潤分別爲6403.3萬元、8835.4萬元、7770.8萬元。

主要財務數據,來源:招股書

報告期內,公司的毛利率分別爲54.9%、57.0%、59.2%,有所提升。主要原因在於,口腔臨牀類產品選擇與更具競爭力的供應商合作,同時不斷努力優化成本效率令生產印模制取材料的單位成本下降。

不過,滬鴿部分產品的單價在降低。

其中,臨時冠橋樹脂塊報告期內的平均售價分別爲584元/公斤、555元/公斤、528元/公斤;無托槽隱形正畸矯治器的平均售價分別爲3564元/例、3250元/例、3212元/例。

截至2024年9月30日,公司有93名研發人員,專門負責維護及改進現有產品及技術,並創新新產品及技術。2024年1-9月,公司的研發費用率爲6.9%。

與大多數消費屬性的醫藥公司類似,滬鴿的銷售費用率較高。2024年1-9月的銷售費用率爲17%,高於研發費用率。

公司已組建了一支約200名專業人員的專職銷售和營銷團隊,涵蓋中國30多個省市,確保了全國全面覆蓋,同時也挑選了一批战略性經銷商合作。

報告期內,公司向經銷商的銷售收入分別佔總收入的76.1%、76.7%及78.3%。

有意思的是,滬鴿一邊在衝擊上市募集資金,一邊在大額分紅。

招股書顯示,2025年1月,滬鴿口腔曾向股東派發股息1.45億元,而其2022年至2024年1-9月的淨利潤也才2.3億元,相當於63%的利潤都拿來分紅了。

截至2024年9月30日,滬鴿口腔账上現金及等價物爲1.16億元。

3

行業由海外廠家主導,國內廠家正在崛起

從行業分類來看,滬鴿的產品屬於口腔醫療器械行業。

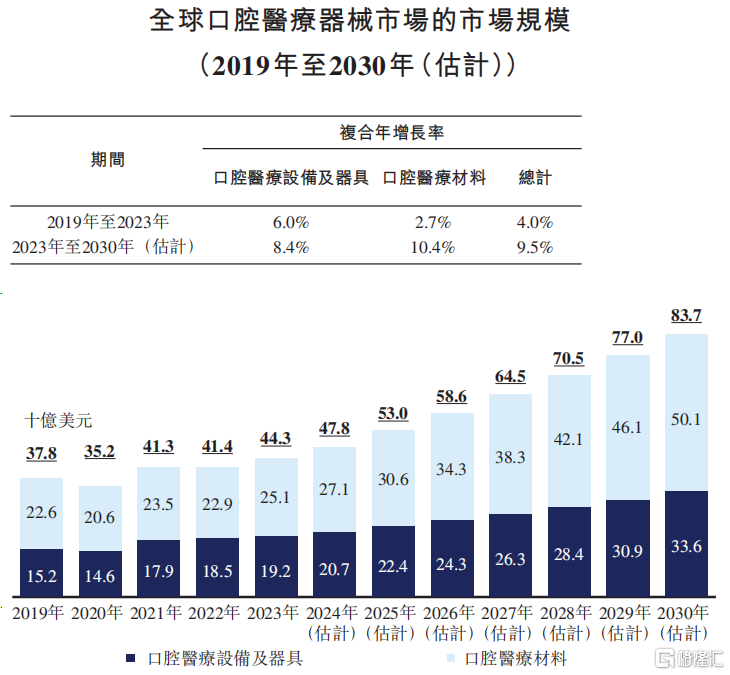

全球口腔醫療器械市場規模由2019年的378億美元以4.0%的復合年增長率增長至2023年的443億美元,預計於2023年至2030年將以9.5%的復合年增長率增長,並於2030年達到837億美元。

其增長的驅動因素有多個,首先是口腔健康意識提高帶動對口腔醫療器械的需求。

其次,東南亞的經濟增長及收入水平提升亦令口腔治療的需求增加,尤其是在印度尼西亞及越南等中產階級快速擴張的國家。

最後,數字口腔及3D打印等技術進步正在提高治療效率並提升患者體驗,從而吸引更多消費者。

全球口腔醫療器械市場規模,來源:招股書

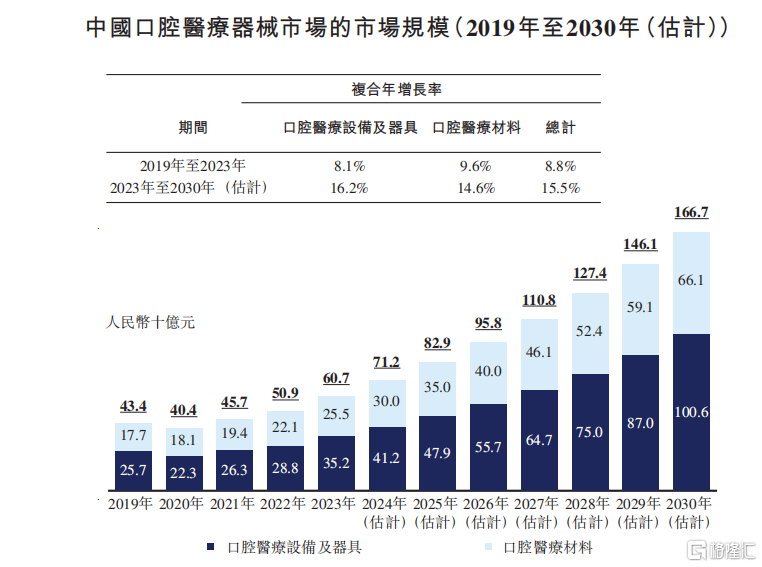

中國口腔醫療器械市場正經歷與全球口腔醫療器械市場相似的增長。

中國口腔醫療器械市場規模由2019年的434億元以8.8%的復合年增長率增長至2023年的607億元,預計於2023年至2030年將以15.5%的復合年增長率增長,並於2030年達到1667億元。

在全球及中國,口腔臨牀類材料市場一直主要由知名國外制造商領導,如3M、Dentsply Sirona、Kuraray Noritake Dental、GC Corporation、Ivoclar、DMG Dental及Kulzer。此主導地位主要歸因於其先發優勢及與其產品相關的技術壁壘。

然而,近年來,中國的口腔材料企業紛紛崛起,通過研發成功克服該等技術障礙。憑借有競爭力的定價及有效的經銷渠道,這些公司逐漸佔據本地市場的重大份額。

總體而言,口腔材料市場品類較多,但是單一產品的市場體量較小;未來,滬鴿能否持續更新迭代產品,研發出更多符合客戶需求的產品矩陣,拓寬公司的市場空間,並且搭建更爲完善的銷售體系,實現業績的穩步增長,格隆匯持續保持關注。

標題:滬鴿口腔衝刺港股IPO,遞表前突擊分紅!

地址:https://www.iknowplus.com/post/197419.html