美股在交易“滯脹”嗎?

美股連續4個交易日下跌,背後是宏觀、微觀、政策多因素的演繹,帶來流動性和倉位衝擊。宏觀上,偏弱的經濟數據密集公布,點燃經濟放緩甚至衰退預期;微觀上,沃爾瑪財報低於預期,指向消費的悲觀前景;特斯拉在歐銷量大幅下滑;政策上,對外,特朗普再次強調關稅、發布《美國優先投資政策》備忘錄;對內,政府改革減支“如火如荼”,引發市場擔憂。

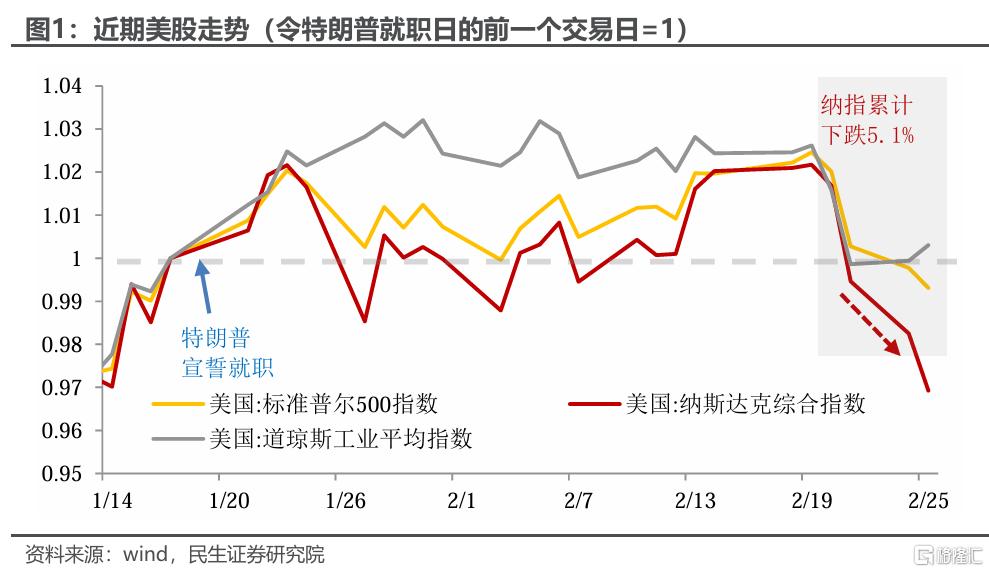

2月20日至25日(上周四~本周二)標普500、納指連續下跌,分別累跌3.1%、5.1%;道指上周下跌,本周轉漲。

本次美股“恐慌”下跌,有三大特徵:

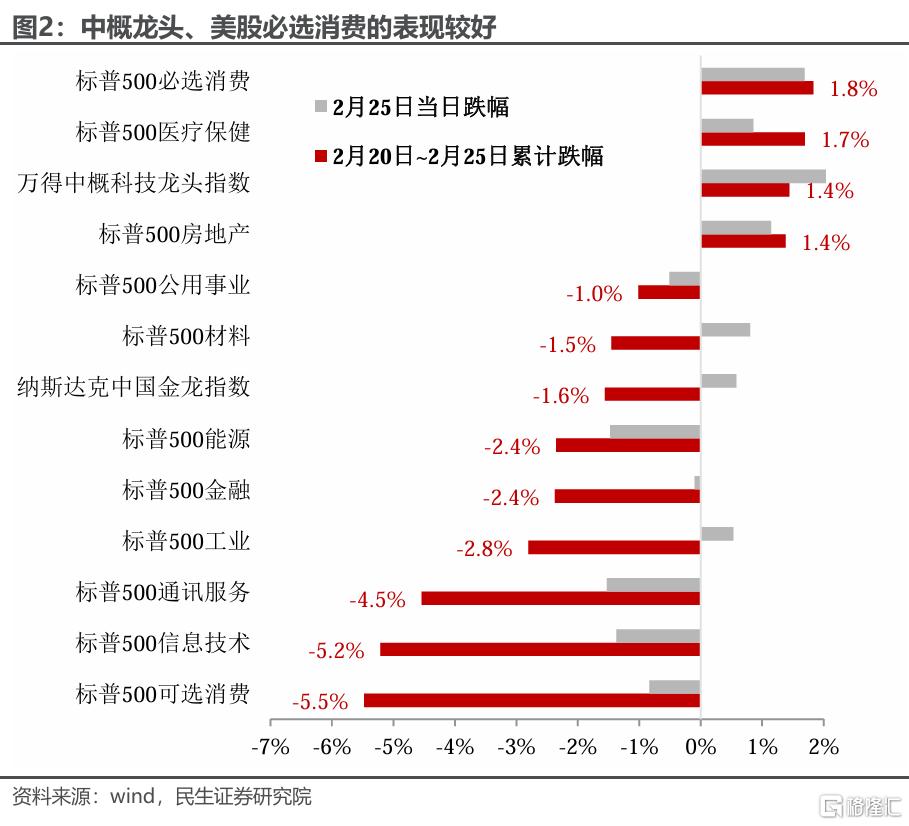

一是,中概股表現相對較好。2月25日納斯達克中國金龍指數、萬得中概科技龍頭指數上漲,與持續下跌的納指形成反差。

二是,偏防御的必選消費板塊上漲。最近4個交易日,標普500一級行業板塊中,必選消費累漲1.8%表現最佳;可選消費、信息技術累跌5.5%、5.2%,表現墊底。道指在經歷了上周的下跌後,本周率先企穩。

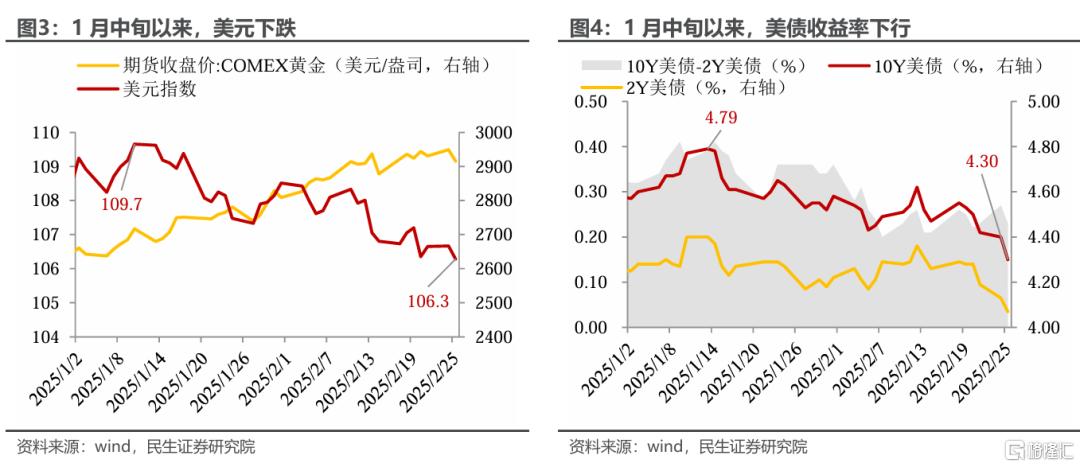

三是,伴隨着美元和美債收益率的下行。美元和美債收益率自1月中旬以來下行,美國“經濟過熱”的市場預期轉向對潛在經濟衰退的擔憂。

市場在交易什么?單從美股表現來看,像是交易“滯漲”,但結合美元和美債走勢,更像是交易“衰退”。

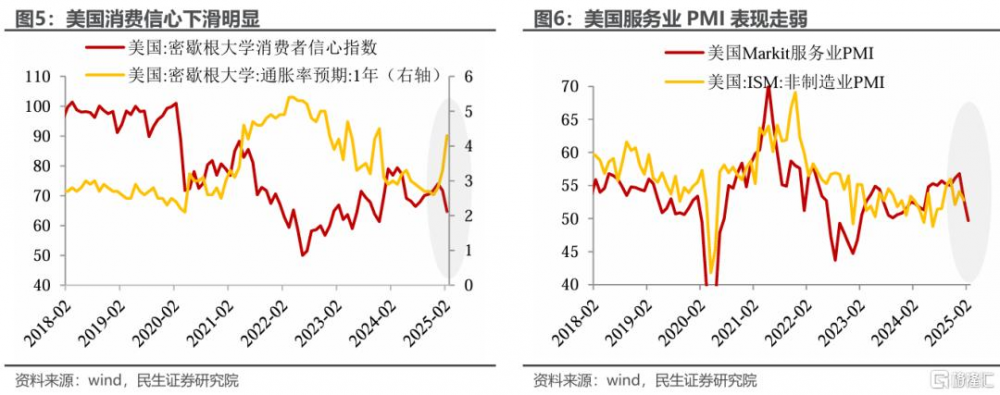

首先,美國經濟放緩擔憂升溫,消費走弱的信號集中釋放:沃爾瑪業績指引“慘淡”;2月咨商會消費信心指數和密歇根消費信心指數大跌;2月Markit服務業PMI初值49.7大幅低於預期值53;1月美國零售月環比創2年來最大跌幅。

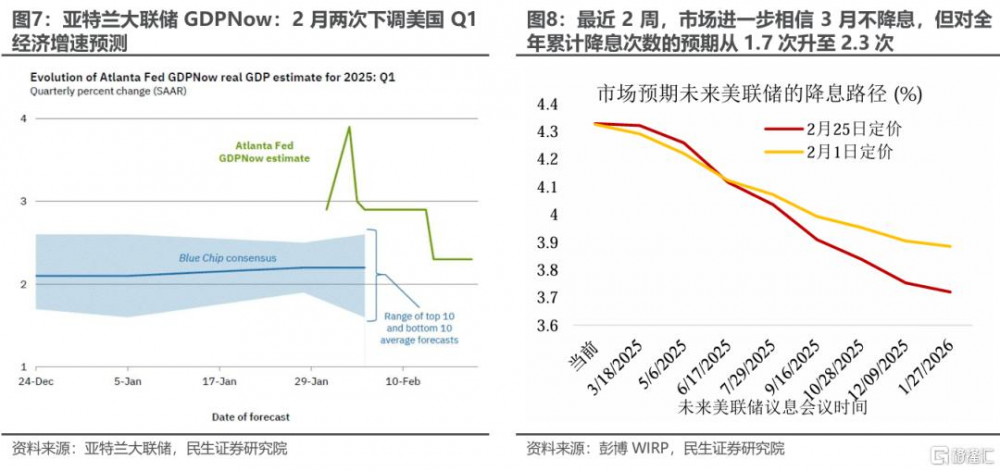

亞特蘭大聯儲GDPNow模型在2月5日將一季度經濟增速從3.9%大幅下調至2.9%,2月14日進一步下調至2.3%。最近2周,市場對全年累計降息次數的預期從1.7次升至2.3次。

其次,關稅預期在下落後又起。由於特朗普就職以來的關稅政策落地有限,不及競選承諾般激進,市場似乎暫“松一口氣”;但近期特朗普再次強調對加墨25%關稅計劃於3月4日如期生效、重啓對數字服務稅的調查、發布《美國優先投資政策》備忘錄,重回強硬立場。

最後,特朗普-財長貝森特的”緊財政傾向”已見雛形,並且債務上限問題未決,限制財政擴張。

“滯漲”還是“衰退”暫難下定論,後續關注兩點:

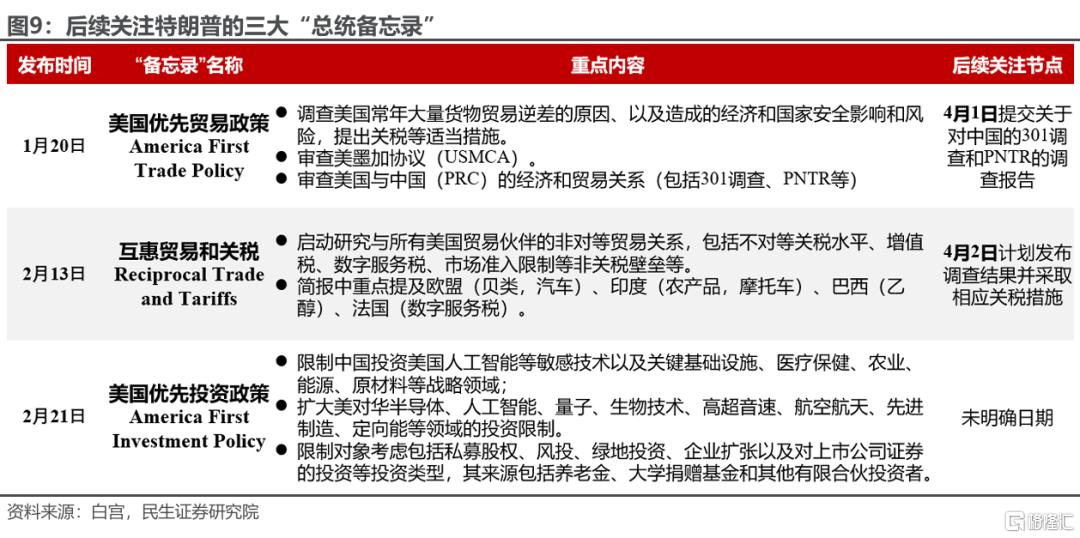

地緣方面,三大“總統備忘錄”如何演繹:“總統備忘錄”不像“行政令”直接下達政策,而是旨在指示相關部門(商務部、貿易代表辦公室、財政部等)啓動調查,並要求按時提交結果報告,後續再根據調查結果進一步發布政策;因此“備忘錄”的後果可輕可重,也留下了談判余地。

美聯儲3月19日FOMC經濟展望:3月19日議息會議不降息的市場預期接近100%,需關注的是點陣圖和季度經濟預測,美聯儲是否會調整GDP和通脹預測。

風險提示:特朗普政策超預期,美國經濟基本面變化超預期。

注:本文來自民生證券於2025年2月26日發布的證券研究報告《美股在交易“滯脹”嗎?》,分析師:裴明楠 S0100524080002

標題:美股在交易“滯脹”嗎?

地址:https://www.iknowplus.com/post/197215.html