預見2025,國內外十大政經熱點前瞻!

2025年注定是充滿波瀾的一年。2025年不僅可能有二战後最“勤奮”的美國總統,而且中國也面臨經濟轉型,明年國內外可能有太多的變數需要應對。預見2025,我們用十個問題捕捉海外和國內的來龍去脈。

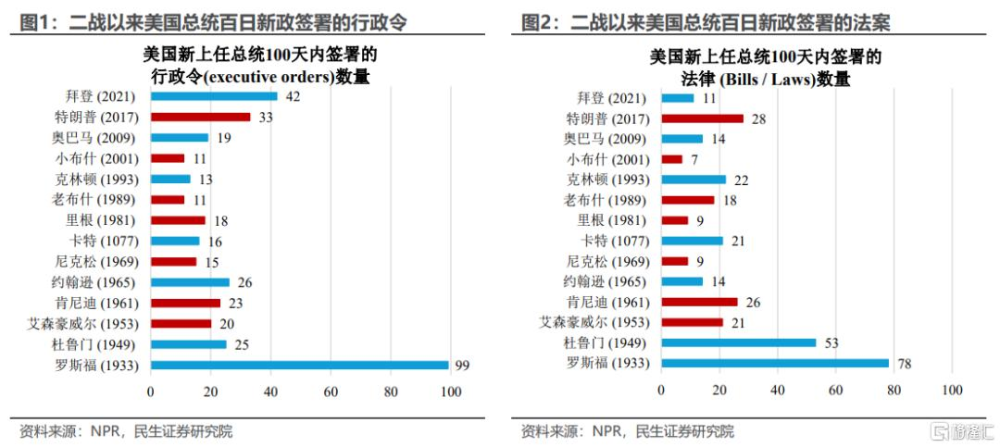

Q1:Trump“百日新政”有何期待?

A:Trump將成爲二战後最“勤奮”的美國總統。上一任期,Trump在上任百日內已經刷新了杜魯門之後,總統籤署“行政令+法案”之最,從當前的人事和工作准備來看,2025年有望再創新高。Trump上任後,從優先級看,移民、關稅、能源以及去監管或將多管齊出,明年第一季度“Trump衝擊”會比較大。

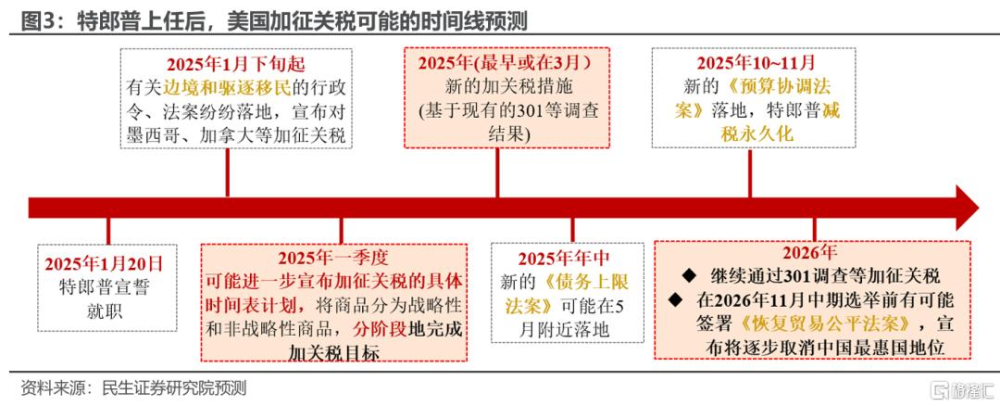

Q2:Trump的“關稅牌”如何打?

A:加徵關稅或從明年一季度开始分階段實施。當前美國對華商品徵收平均關稅稅率約19%,基准假設下,2025年或提升20個百分點至40%左右。

Trump潛在的“關稅牌”或分三部分:一是,可能在上任後對中國商品的關稅普加10%;二是,可能通過“301調查”等方式對部分的战略性商品加徵更高的關稅;三是,在2026年11月中期選舉之前,有可能落地新的貿易法案來重新定義中美貿易關系。

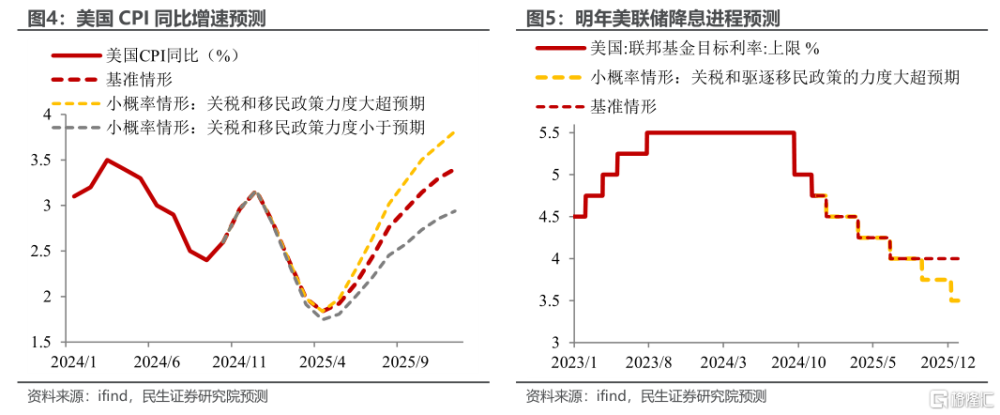

Q3:對美國經濟通脹如何影響?

A:基准假設下,明年美國淨移民流入大幅降低;對中國平均關稅稅率提升20個百分點;減稅永久化的法案在明年下半年通過,但對經濟的邊際影響不大;財政支持力度由於“債務上限”等問題在明年退坡,預計美國實際GDP在明年放緩至2%左右。失業率受益於驅逐非法移民維持在4.5%以內的低位;CPI同比增速全年平均2.6%,節奏上呈“V型”走勢,在年中降至2%、年末回升至3.4%。

Q4:美聯儲降息何時暫停或結束?

A:明年年中美聯儲暫停降息的概率上升。失業率維持低位、加之通脹下行受阻,明年美聯儲可能還有降息2-3次,下半年或暫停降息。小概率情形下,關稅和移民政策力度過猛可能會導致美股下跌、美國經濟顯著下滑,那么明年可能有更多降息。

明年轉向加息的概率不大。一是,關稅和移民短期內或造成“再通脹”,但持續性存疑;由於需求端也會受損,長期上對通脹的淨影響尚不確定。二是,明年白宮或通過“口頭幹預”“影子美聯儲”等方式加強對美聯儲的影響,而加息顯然不符合Trump政府的利益訴求。

Q5:財政爲何要下先手棋?

A:一是扭轉經濟預期的效果更好。無論外部環境如何變化,當前必須用強有力的政策信號改變低通脹,這就需要在擴大內需和供給側改革上形成組合拳,背後離不开財政政策的繼續加碼。

二是增量政策的空間更大。相較於前期“應出盡出”的貨幣政策,當前“中央財政還有較大的舉債空間和赤字提升空間”,因此財政政策的“可施展空間”更大。

Q6:GDP偏離“5%左右”多少是能接受的?

A:官方GDP目標或在“5%左右”,主要是爲後續發展提供更大空間。“以我爲主”、擴大內需這一基本盤是不受制於外部環境的,2025年官方的實際GDP目標或將繼續定在5%左右。但由於潛在的關稅衝擊和經濟結構的轉型,我們認爲實際實行中的底线思維將更加明確,即目標偏離度在0.5個百分點的範圍內(不低於4.5%)亦是可接受的,因此我們預測全年實際GDP增速爲4.6%。

同時,由於關注到名義GDP與實際GDP增速的背離,我們預計無論是供給端還是需求端的政策都將更聚焦於這一點,以推動名義GDP增速逐季回升,扭轉居民和企業的低通脹預期。

Q7:兩新加碼還能拉動多少消費?

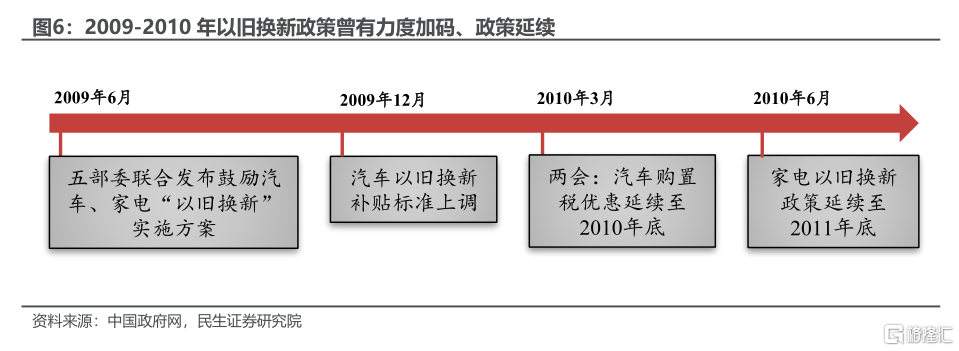

A:相對於明年出口、投資的不確定性,今年初顯底色的消費可能是2025年經濟更穩定的抓手。參考2009-2010年促消費政策反饋鏈條,我們認爲“兩新”政策有望在明年兩會前後接續加碼,其中以舊換新的資金支持可能擴容至5000億元以上,則不僅能支撐2025年社零同比增速上行至5.0%左右,還有望提振物價,推動GDP的“名實相符”。

Q8:地產爲何仍可能低位徘徊?

A:我們認爲2025年地產對經濟的拖累比今年小幅收窄(預計2025年地產投資同比-9.0%),一是由於地產竣工面積小幅回暖難以彌補新开工面積繼續回落帶來的投資缺口,二是總量依舊較大的地產庫存可能需要進一步的降價或更大力度政府收儲才能消化。

但由點及面來看,地產低未必是壞事。只要地產下行之勢難以扭轉,政策就有必要着眼於地產之外的消費,並以更大力度對衝。從今年來看,政策的短期答案是汽車與家電“以舊換新”。而着眼長期,改善收入與就業、穩定居民的社會保障可能是擴大內需更關鍵的抓手。

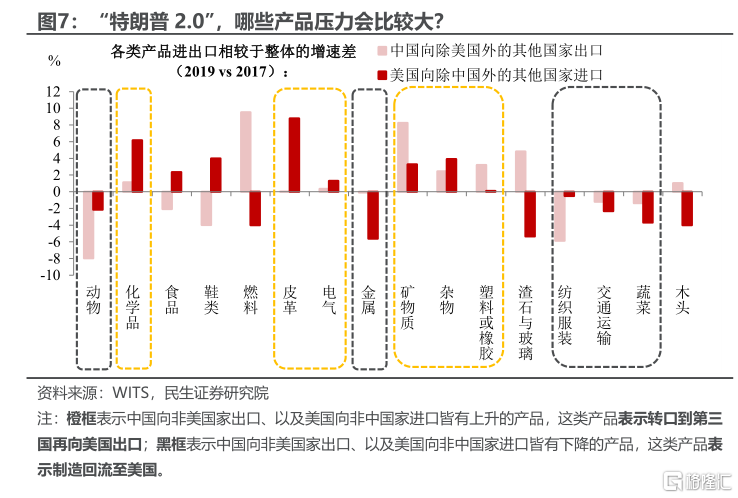

Q9:出口哪些領域潛在衝擊最大?

A:從邏輯上來看,依靠轉口貿易以及制造回流到美國的產業所受影響較大。尤其是前者,若美國後續實施更精准打擊、或是對所有國家加徵關稅,那通過第三國轉口這一出口路徑也會變成“死路”。

我們嘗試去測度這兩大類產品的主要範圍,發現之前收獲“正反饋”的轉口貿易多爲大宗商品和部分勞動密集型產品(如塑料、橡膠等),它們加工復雜程度相對較低,供應商更容易被替代;而制造回流到美國的產品多集中在農產品或技術密集型產業(包括肉制品、蔬菜、交通運輸等)。

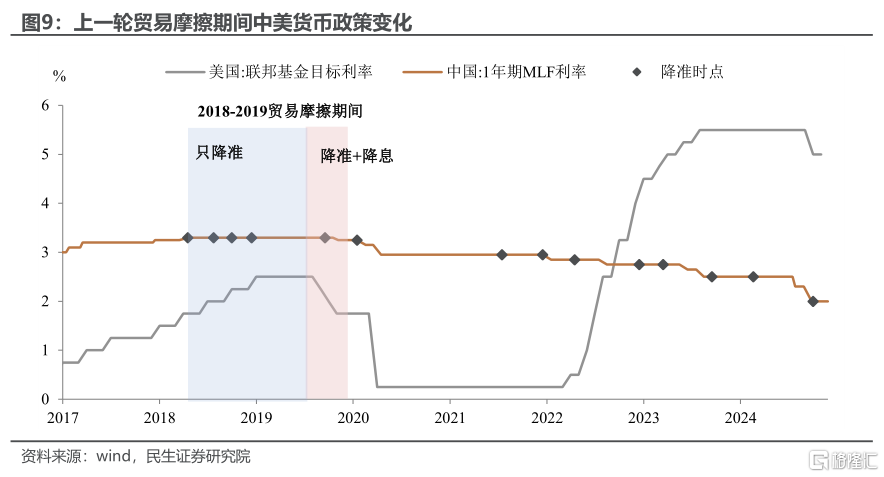

Q10:貨幣政策爲何是後手棋?

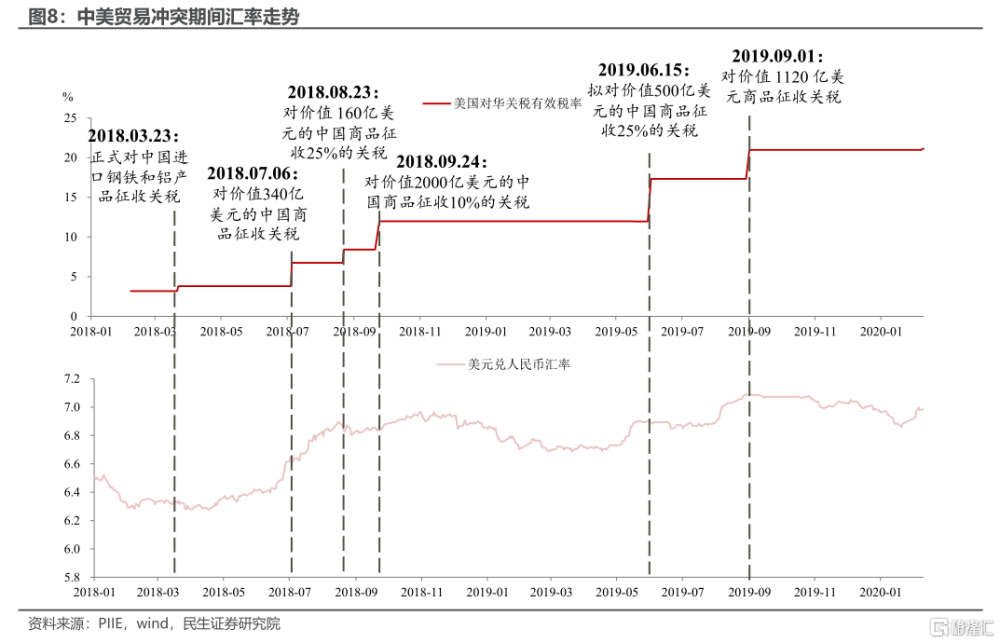

A:核心原因在於匯率的約束何時“重新校准”。2018-2019年爲了對衝關稅加徵,人民幣兌美元從6.3貶值到7.1,但本輪的(匯率)起點已經較高,關稅造成的貶值預期可能被放大,在突破7.3的“邊界”前,央行的寬松空間有所受限。

因此我們認爲2025年一季度,降准或將是常態化的對衝工具,7天逆回購利率則保持穩定,但考慮到地產需求仍待提振,5年期LPR利率或單獨調降20-25bp。而隨着匯率目標重新校准以應對關稅加碼,二季度及以後7天逆回購可能有調降30-40bp的空間。

風險提示:美國經濟、政策超預期;美國對華徵收關稅力度超預期;地緣風險超預期;測算結果與實際存在偏差。

注:本文爲民生證券2024年11月29日研究報告《2025年宏觀展望系列(二):預見2025: Q&A》,分析師:陶川 SAC編號 S0100524060005、邵翔 SAC編號 S0100524080007、裴明楠 SAC編號 S0100524080002、鐘渝梅 SAC編號 S0100124080017

標題:預見2025,國內外十大政經熱點前瞻!

地址:https://www.iknowplus.com/post/171643.html