美債收益率下行空間有多大?

近期,美聯儲降息預期升溫,財政部下調發債規模,經濟數據轉弱,驅動10年美債利率跌破4%。短期內,美債利率或有下行慣性,但經濟衰退風險較低,不宜忽視美債利率超跌反彈可能。

熱點思考:美債收益率下行空間有多大?—基於財政力度的分析

(一)美國爲何下調發債規模?現金充足、縮表放緩,赤字規模或小幅低於預期

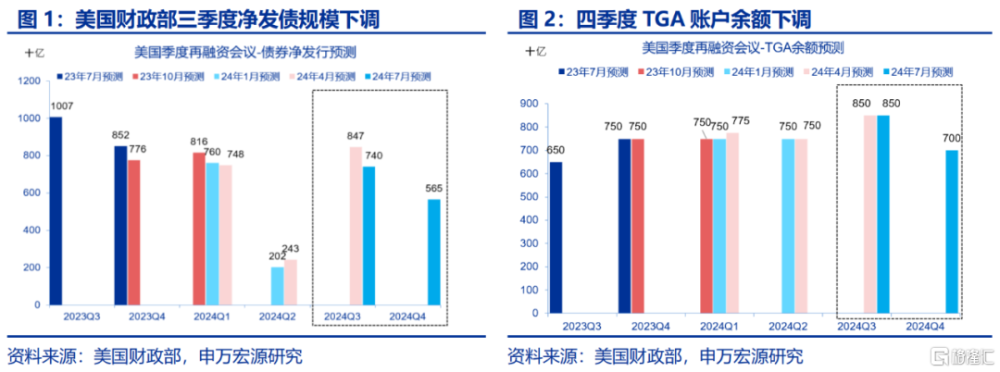

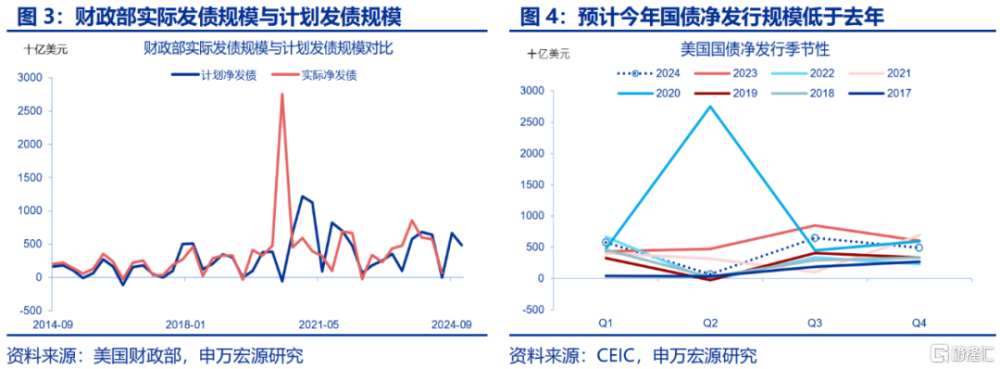

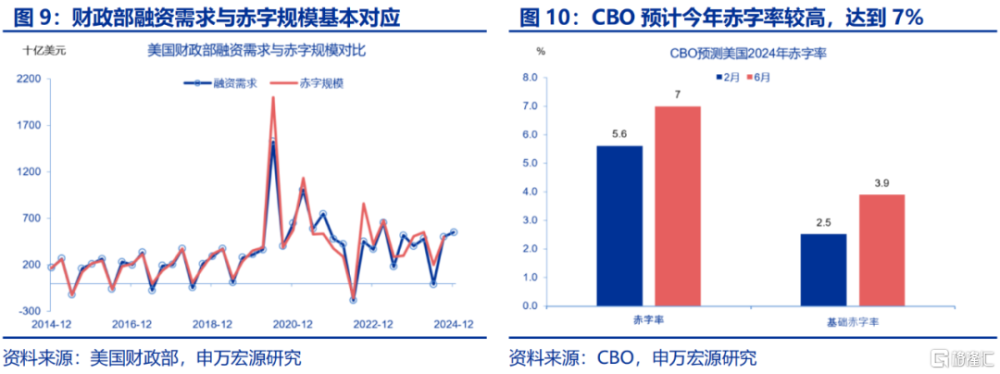

美國財政部下調國債淨發行規模預測,全年淨發債規模或低於去年水平。7月底,美國財政部召开三季度再融資會議,預計三季度淨借款7400億,較今年4月下調1070億美元;預計四季度淨借款5650億,低於去年四季度借款規模。財政部三季度TGA账戶余額預計保持不變,仍爲8500億美元,預計四季度末降至7000億美元。結合財政部借款計劃估算,我們預計今年美債淨發行規模低於去年,供給端壓力或難以達到去年同期水平。

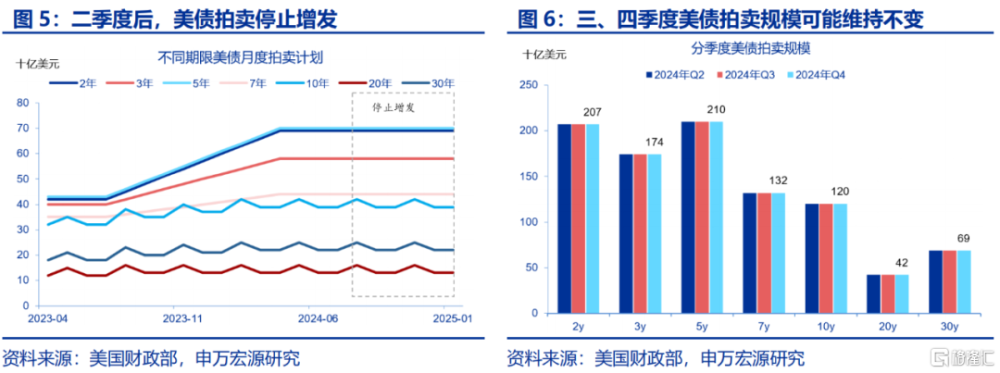

財政部繼續暫停國債拍賣增發計劃。今年四月,財政部完成本輪美債拍賣最後一次增發,5月开始,各期限國債暫停增加拍賣規模,每月拍賣額維持在已有水平不變,其中2年期國債拍賣規模維持在每季度2070億,10年期國債爲1070億,且財政部表示未來幾個季度內不再增加附息債拍賣規模,年內再次增發的可能性已降低。

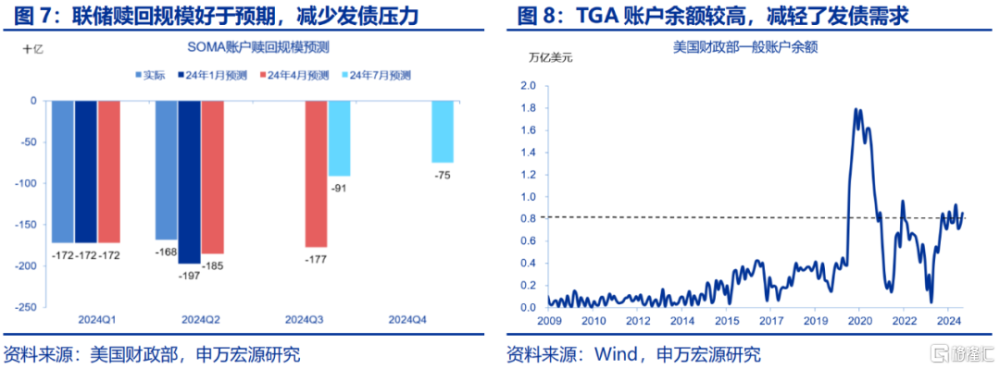

財政部下調發債規模,隱含了財政力度低於市場預期的信號,但今年赤字規模較去年仍繼續擴張。財政部下調淨發債規模有三個原因:一是美聯儲SOMA贖回規模好於預期。6月美聯儲开始放緩縮表規模,二季度SOMA實際贖回規模1680億美元,低於財政部的預計值;其次,財政部現金余額增加。截至7月,TGA账戶余額達到8540億美元,處於近十年的第三高位;第三,下調發債規模,可能表明今年美國財政赤字規模不及市場預期。根據實際赤字及美國財政部預測的融資需求,可測算得到全財年赤字規模爲1.77萬億,雖然低於CBO前期預測的1.99萬億,但較去年的1.70萬億仍繼續擴張。

財政部下調發債規模,隱含了財政力度低於市場預期的信號,但今年赤字規模較去年仍繼續擴張。財政部下調淨發債規模有三個原因:一是美聯儲SOMA贖回規模好於預期。6月美聯儲开始放緩縮表規模,二季度SOMA實際贖回規模1680億美元,低於財政部的預計值;其次,財政部現金余額增加。截至7月,TGA账戶余額達到8540億美元,處於近十年的第三高位;第三,下調發債規模,可能表明今年美國財政赤字規模不及市場預期。根據實際赤字及美國財政部預測的融資需求,可測算得到全財年赤字規模爲1.77萬億,雖然低於CBO前期預測的1.99萬億,但較去年的1.70萬億仍繼續擴張。

(二)財政還能否提振美國經濟?財政對經濟仍有支撐,下半年發力程度或改善

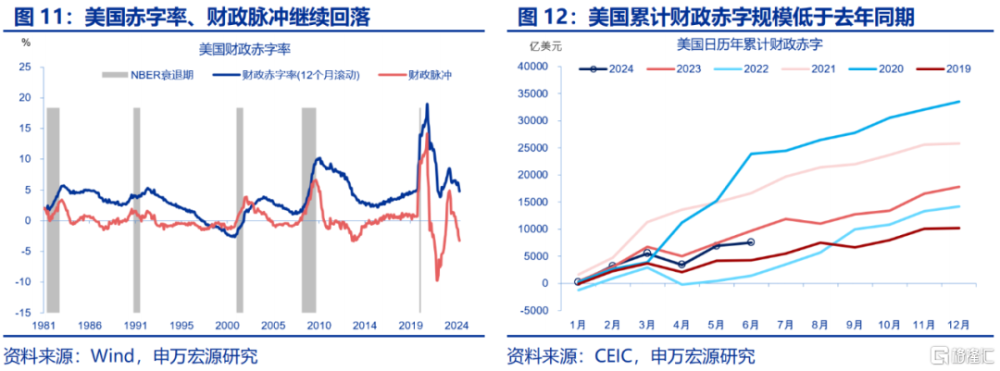

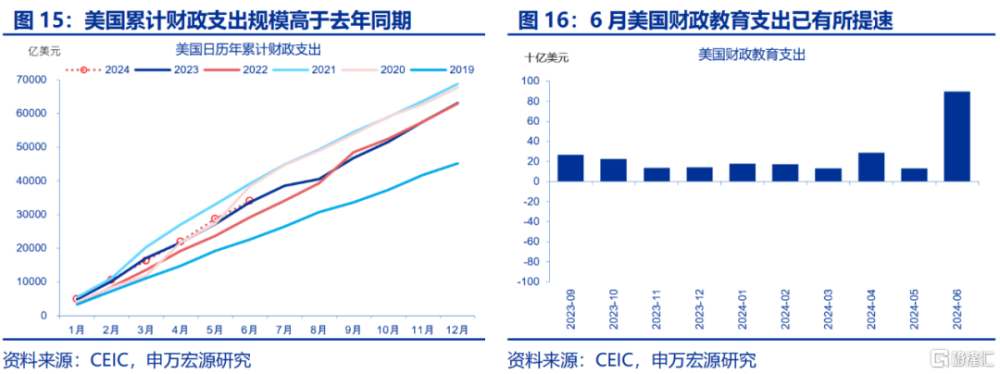

上半年美國赤字率回落,對應了美國經濟逐步走弱的現狀。截至6月,美國財政赤字率爲5.6%,低於1月的6.4%,6月財政脈衝繼續下降至-2.4%。從赤字規模上看,截至6月,美國日歷年度累計財政赤字規模爲7583億美元,仍低於去年同期的9715億。可見上半年美國財政發力幅度偏弱,這也對應解釋了今年以來美國經濟逐步降溫的現實。

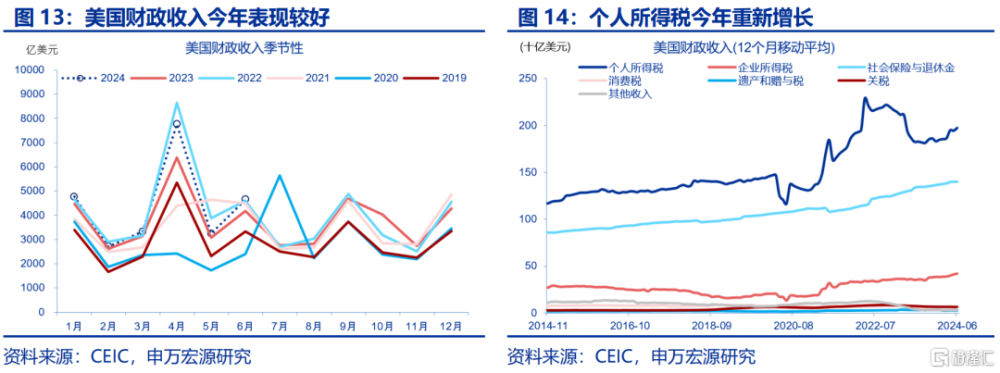

但下半年財政支出或有改善。今年上半年財政收入高增長,支出偏慢,制約了赤字擴張。美國上半年財政收入增速較高,前6個月收入增速達10.8%,去年同期僅-14.2%。收入改善主要得益於以下因素:一是,美國國稅局將加州等受災害影響地區的納稅申報延期至2024年,導致今年企業所得稅、個人所得稅均出現明顯上漲;其二,2023年美股大幅上漲40%,提振了今年個人所得稅。

但下半年財政支出或有改善。今年上半年財政收入高增長,支出偏慢,制約了赤字擴張。美國上半年財政收入增速較高,前6個月收入增速達10.8%,去年同期僅-14.2%。收入改善主要得益於以下因素:一是,美國國稅局將加州等受災害影響地區的納稅申報延期至2024年,導致今年企業所得稅、個人所得稅均出現明顯上漲;其二,2023年美股大幅上漲40%,提振了今年個人所得稅。

下半年政府支出計劃或陸續落地。今年3月底,美國政府正式財政撥款得以通過,此前,財政支出始終受到臨時撥款的制約。因而今年一季度,財政支出增速同比僅-3.9%。但隨着拜登政府對外援助法案通過、學生貸款減免开始執行,下半年財政支出或將有所改善,6月,美國財政教育支出規模已出現擴大。

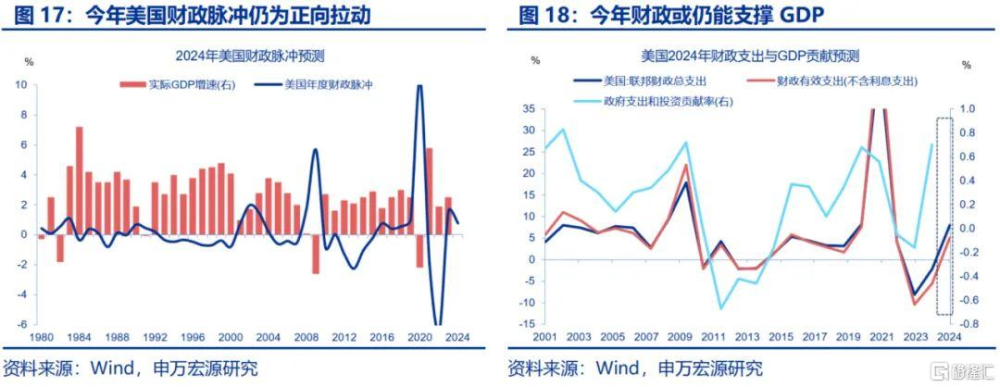

全年而言,財政對經濟仍有托底和支撐作用。今年財政脈衝達到0.8%,對經濟仍有支撐作用,全年財政支出增速或超出去年水平,支出增速上漲仍能有助於支撐GDP增長。

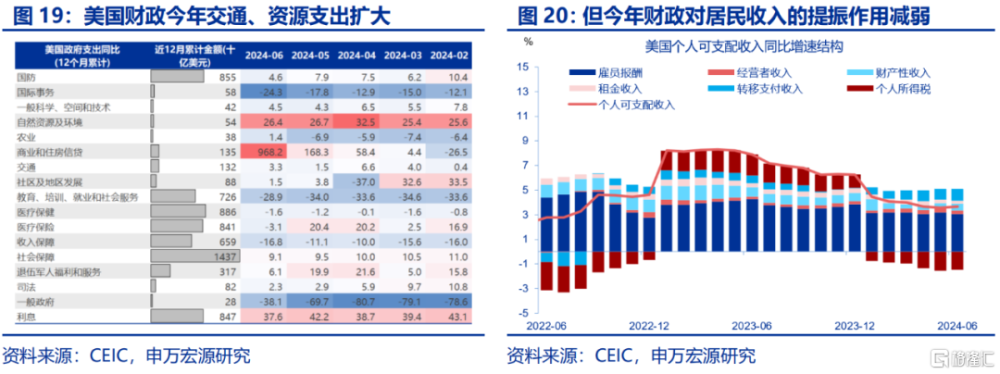

結構層面,今年財政在交通、環境領域的支出擴張幅度較大。今年交通運輸類、自然資源及環境類支出明顯增長,截至6月,自然資源及環境支出累計增速達26.4%,大幅高於去年同期,或提振美國清潔能源投資支出。但今年財政對美國居民消費的提振作用或將減弱。去年個稅扣減規模擴大,個人所得稅下降,居民可支配收入增加,提振了美國消費。今年一月以來,由於個稅上漲,美國居民可支配收入增速已下一台階,導致今年財政對消費的貢獻或降低。

(三)美債收益率下行空間有多大?短期仍有回落可能,但衰退風險偏低,美債利率或超跌反彈

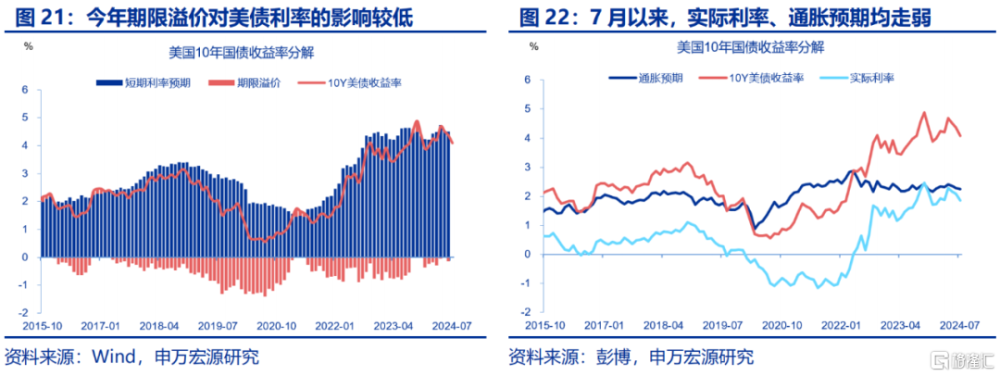

今年美債收益率主要受聯儲貨幣政策、基本面驅動,期限溢價貢獻較低。10年期美債收益率可分解爲期限溢價及短期利率預期。短期利率預期又受美聯儲貨幣政策及經濟預期影響。今年以來,短期利率預期是美債利率波動的主要貢獻項,由於美債供給壓力減弱,期限溢價的擾動已較低。

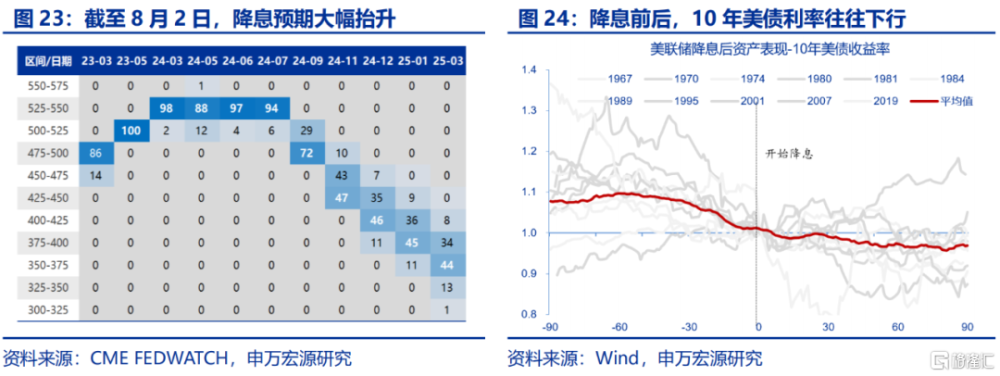

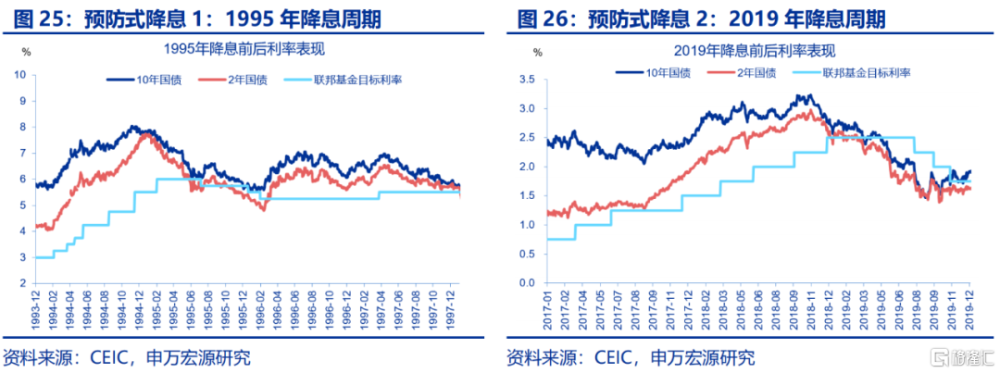

短期內,隨着降息預期的計入,10年美債收益率仍有回落可能。7月以來,美國就業、PMI等數據走弱,降息預期快速拉升,截至8月2日,期貨市場預期9月降息50BP概率達72%。伴隨期限利差收窄,10年期美債利率同樣快速下行。歷史上,降息落地前,10年美債利率也傾向於回落。然而以1995、2019年兩次預防式降息爲例,若降息落地後,經濟平穩,衰退風險較低,美債收益率仍有企穩反彈可能。

短期內,隨着降息預期的計入,10年美債收益率仍有回落可能。7月以來,美國就業、PMI等數據走弱,降息預期快速拉升,截至8月2日,期貨市場預期9月降息50BP概率達72%。伴隨期限利差收窄,10年期美債利率同樣快速下行。歷史上,降息落地前,10年美債利率也傾向於回落。然而以1995、2019年兩次預防式降息爲例,若降息落地後,經濟平穩,衰退風險較低,美債收益率仍有企穩反彈可能。

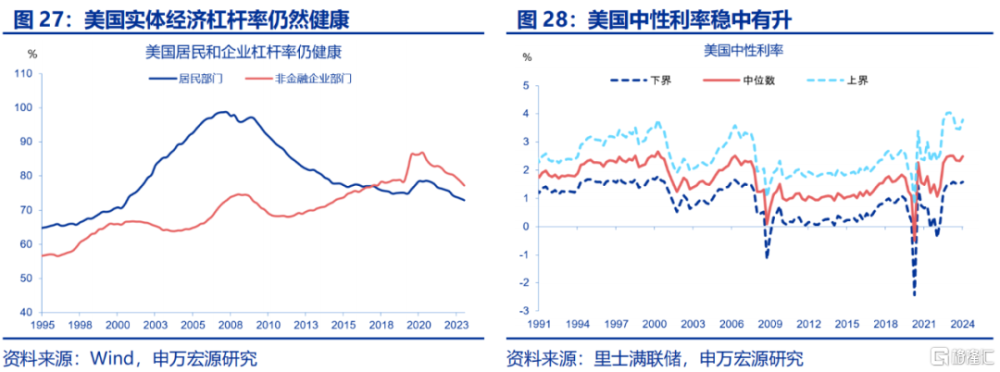

但財政托底、實體經濟槓杆率仍健康,美國經濟硬着陸概率較低,10年美債收益率或存在超跌反彈可能。美國企業和居民相對健康的報表意味着經濟風險仍相對可控,衰退概率較低。美國居民和企業長期去槓槓,截至2023年四季度的最新數據顯示,居民槓杆率爲73%,處於2001年以來的低點。非金融企業槓杆率爲77%,爲2018年以來的低點。美國中性利率水平穩中有升,美聯儲6月會議預計美國中性利率水平約爲2.8%,裏士滿聯儲1月預計中性利率水平爲2.4%。較低的衰退風險意味着,10年美債收益率存在超跌反彈的可能。

但財政托底、實體經濟槓杆率仍健康,美國經濟硬着陸概率較低,10年美債收益率或存在超跌反彈可能。美國企業和居民相對健康的報表意味着經濟風險仍相對可控,衰退概率較低。美國居民和企業長期去槓槓,截至2023年四季度的最新數據顯示,居民槓杆率爲73%,處於2001年以來的低點。非金融企業槓杆率爲77%,爲2018年以來的低點。美國中性利率水平穩中有升,美聯儲6月會議預計美國中性利率水平約爲2.8%,裏士滿聯儲1月預計中性利率水平爲2.4%。較低的衰退風險意味着,10年美債收益率存在超跌反彈的可能。

注:本文內容節選自申萬宏源宏觀研究2024.08.03發布的《美債收益率下行空間有多大?—基於財政力度的分析》,分析師:王茂宇 趙偉

標題:美債收益率下行空間有多大?

地址:https://www.iknowplus.com/post/134154.html